《电鳗财经》文 / 李炳瑶

4月27日,杭州键嘉医疗科技股份有限公司(以下简称键嘉医疗)科创板IPO接受了首轮问询。招股书显示,键嘉医疗是一家专注于手术机器人及相关产品研发、生产和销售的高新技术企业,致力于打造技术领先的手术机器人平台,为医院提供安全、精准、智能的手术解决方案。

在阅读该公司提供的上市资料时嘉联支付总代理,《电鳗财经》注意到,从2018年成立至今,键嘉医疗还在连年亏损,而且每年还承担向实控人的巨额股份支付费用。与此同时,键嘉医疗面临巨大流动性危机,该公司流动比率和速动比率都落后于同行公司。

业绩持续亏损 还巨额股份支付实控人

招股书显示,从2019年至2021年以及2022年9月30日(以下简称报告期内)的四年内,键嘉医疗只有两年实现收入,在2019年和2020年,分别实现营业收入10.68万元和29。13万元;同期净利润分别为-3228.09万元、-4991.92万元、-9918.21万元和-27702.67万元,亏损程度不断扩大。

键嘉医疗的亏损是因为报告期内该公司没有产品销售,同时各项费用比较大,其中很大比例是来自股份支付费用。2021年和2022年前三季度,键嘉医疗的股份支付费用分别是2486.99万元和1.98亿元,并且根据公司已实施的股权激励**安排,预计未来几年仍将持续发生股份支付费用,该公司未盈利状态仍可能在一段时间内持续甚至继续扩大。

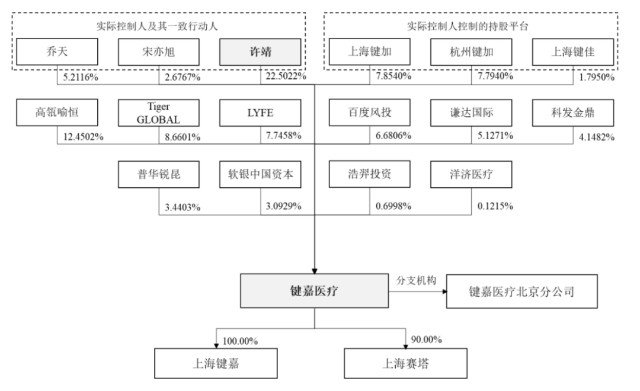

键嘉医疗的股份支付费用大部分都给了其实际控制人许靖。招股书显示,许靖合计控制键嘉医疗47.83%的股份,在2022年8月的增资中,员工持股平台上海键加以10.07万元认缴键嘉医疗10.07万元新增注册资本,合增资价格1元/注册资本。而该笔增资系公司股东2022年1月约定的对实控人许靖的股权激励。

然而,值得注意的是,在2022年1月,外部资方Tiger GLOBAL和LYFE对键嘉医疗的增资价格约148.97美元/注册资本,以2023年4月6日汇率计算,148.97美元约合1025元,也就是说对实控人许靖的股权激励价格与同期外部投资者增资价格相差超过1000倍,若按照当时增资价格计算,许靖股权激励的10.07万元注册资本价值超过1亿元,这当然也就使键嘉医疗产生高额的股权支付费用。

由此可见,主要是键嘉医疗的较高估值和内外部股权的巨大价差造成了键嘉医疗巨额股份支付费用开销,尤其是对实际控制人许靖的股权激励。

目前键嘉医疗的主要产品已获批,但商业化前景仍不明朗。在这样的情况下,该公司的股权激励和外部投资者增资价格差距巨大是否合理性?

经营面临流动性风险

招股书显示,此次冲击科创板IPO,键嘉医疗**募资资金15亿元,其中4亿元将用于补充流动资金,其余分别用于手术机器人技术研发项目、研发中心建设项目、手术机器人及配套器械生产基地建设项目和营销网络建设项目。

键嘉医疗拿出26.7%的募集资金补充流动资金,事实上是逼不得已,该公司目前存在严重的短期流动性危机。招股书显示,报告期内,该公司的流动比率分别为0.13倍、2.17倍、0.65倍和2.26倍,同期可比公司均值分别为10.85倍、12.31倍、6.31倍和未披露;报告期内,键嘉医疗的速动比率分别为0.13倍、2.17倍、0.65倍和1.74倍,同期可比公司均值分别为10.17倍、10.58倍、5.82倍和未披露。

由此可见,键嘉医疗面临短期流动风险。另外,值得注意的是,报告期内,键嘉医疗的息税折旧摊销前利润(EBITDA)分别为-3214.22万元、-4925.97万元、-9459.59万元和-27112.84万元,息税折旧摊销前利润的现金流属性更强一些,而该项在报告期内全部为负数。可见该公司的现金流紧张状况。

事实上,除了上述资金紧张情况外,键嘉医疗还每年获得**补助,报告期内,2020年、2021年、2022年前三季度,分别为165.59万元、236.56万元和350.36万元。

研发投入含金量不高

招股书显示,截至2023年1月31日,键嘉医疗取得授权的境内专利合计51项,其中发明专利22项。

键嘉医疗的产品主要是手术机器人,手术机器人按照主要应用领域,主要划分为骨科、口腔、神经外科等领域。键嘉医疗则立足于骨科、口腔等手术领域的临床需求,自主研发涵盖关节、脊柱、创伤、种植牙等领域的手术机器人。

目前,键嘉医疗两大关节置换机器人产品已经获批,但后续能否成功实现规模商业化还有待考证。

报告期内,键嘉医疗投入大量资金用于产品管线的临床前研究、临床试验及上市申请。报告期内,该公司的研发费用分别为2,911.48万元、3,619.65万元、5,555.44万元及5,270.78万元,可见,报告期内,该公司的研发投入金额在持续增长。

然而嘉联支付总代理,值得注意的,键嘉医疗的研发费用中,股份支付的占比较高,在2021年和2022年1-9月的占**别为35.83%和30.58%,在2021年甚至超过了研发费用中的职工薪酬的占比。其它各项真正用于搞研发的费用也并不多。

事实上,在2022年1-9月份,键嘉医疗的销售费用也看到了股份支付的“身影”,金额为1202.16万元,占比为31.1%。

此外,报告期内,键嘉医疗的管理费用金额分别为270.67万元、1501.30万元、2904.19万元和19863.51万元,报告期内管理费用涨幅较大,而且,值得注意的是,其股份支付比例也较高。2021年和2022年1-9月份,该公司的管理费用中股份支付金额分别为496.48万元和17002.59万元,占**别为17.1%和85.6%。

由此可见,股份支付在键嘉医疗的各项费用中占比较高,该公司的研发投入的含金量并不高。

Tag: 股份支付 医疗 研发费用 股权激励 机器人