移动支付网消息:本月中旬,**院国资委**公布了最新“双百企业”名单,中国电信集团旗下的第三方支付机构天翼电子商务有限公司(以下简称“翼支付”)依然在列。

国企改革“双百行动”,是**院国有企业改革领导小组组织开展的专项行动,于2018年8月正式启动,旨在选取中央企业子企业以及地方国有骨干企业,主动探索并推进综合改革。

2021年5月,翼支付正式入选“双百企业”名单,成为中国电信集团在国企混改进程中的重要一步。不断推进市场化改革后,翼支付与另两家同有运营商“血统”的支付机构的路子有何不同,成为我们关心的话题。另一方面,第三方支付行业还存在不少有国企身份的支付机构,只不过大家命运各异。

翼支付VS和包支付、沃支付

在2018年、2020年分别完成两次引战混改后,翼支付引进了深圳前海淮润方舟投资企业、成都产业资本控股集团有限公司、东兴证券投资有限公司、中信建投投资有限公司、北京旷视科技有限公司等多个外部股东。正因如此,翼支付褪去了“纯国资”的色彩。

2021年,原本由中国电信股份有限公司(港股上市公司)持有的翼支付股权,全部被出售给中国电信集团。通过关联交易,翼支付得以被剥离出上市公司体系。目前中国电信集团在翼支付的持股比例为64.5289%,仍是最大的控股方,翼支付的“运营商系”身份没有改变。值得一提的是,另一家“运营商系”支付机构中移电子商务有限公司(以下简称“和包支付”)的股东也曾发生“内部转移”,由湖南移动转移至中国移动。

翼支付2011年12月获得支付牌照,早期资质包括移动电话支付、固定电话支付、***收单等。在2014年4月14日,翼支付又增加了互联网支付和预付卡发行与受理(仅限线上实名支付账户充值)两个资质,成为“全牌照”支付机构。就资质而言,翼支付与和包支付、联通支付有限公司(以下简称“沃支付”)几乎没有区别。

但是混改过后,翼支付与和包支付、沃支付相比,在股东成分上有了很大不同。和包支付、沃支付目前仍是中国移动、中国联通全资控股的第三方支付机构。所谓国企混改,本质就是聚焦市场化经营机制问题,建立多元股权关系下以公司章程为核心的现代企业制度和法人治理体系。需要指出的是,中国联通也已进行混改,若再往前追溯,沃支付同样有复杂的股东成分,但就支付机构层面看,这两种混改不是在同一层面。

另一方面,从对外投资控股的角度来看,翼支付也要复杂很多。

在首轮混改前,翼支付就收购了甜橙保险代理有限公司并获得保险代理牌照,还参股了重庆众安小额贷款有限公司及另一家支付机构——上海付费通信息服务有限公司。混改后,翼支付又相继设立了天翼商业保理公司、甜橙融资租赁有限公司、天翼融资担保公司等,获得融资担保、商业保理、融资租赁等牌照。相比之下,和包支付、沃支付仅参股了网联清算有限公司,而这更多还是因为政策的驱动。

可以说嘉联支付g2s,翼支付在混改之前就比和包支付、沃支付要“复杂”一些。而随着混改的推进,翼支付引进了更多股东和资金,直接有利于其在场景建设、产品研发、风险防范等多方面加大投入,然后变得“更复杂”。从定位来看,翼支付成为背靠中国电信的互联网金融科技平台,除了支付还涉及财富管理、供应链融资、消费金融、征信、数字科技等多个条线。当然这也要求翼支付以更独立的姿态面向市场,相比和包支付、沃支付,更有迫切的拓展需求。

第三,混改通常意味着更市场化的选人用人与激励约束机制。

根据国家企业信用信息,翼支付不久前发生工商变更,董事长罗来峰不再担任公司法定代表人,转由总经理宁檬出任。罗来峰原兼任的总经理一职,也已在去年下半年换由宁檬出任。在更早前,宁檬曾担任翼支付首席运营官、副总经理等职务。翼支付在三家“运营商”系支付机构中,率先对公司主管业务“一把手”进行调整。随着该调整的完成,在制度考核以及其他具体业务线人事安排上,也许会迎来更多变动。

目前和包支付董事长兼总经理为李政晖,他于2017年正式接任,至今已有6年。李政晖成长于湖南移动,很早就聚焦公司信息化建设研究,而和包支付也可以说成长于湖南移动。联通支付方面,总经理为孔繁华,他在2015年便出任此职务,此前在联通财务部内任职。

除股东构成、市场业务布局、人事等多个方面的变化,混改也给翼支付带来更大的独立上市可能。早在2019年,集团董事长柯瑞文就曾公开表示过,推进翼支付混改、引入战略投资者,将翼支付拆分上市是长远目标。

国有支付机构还有多少

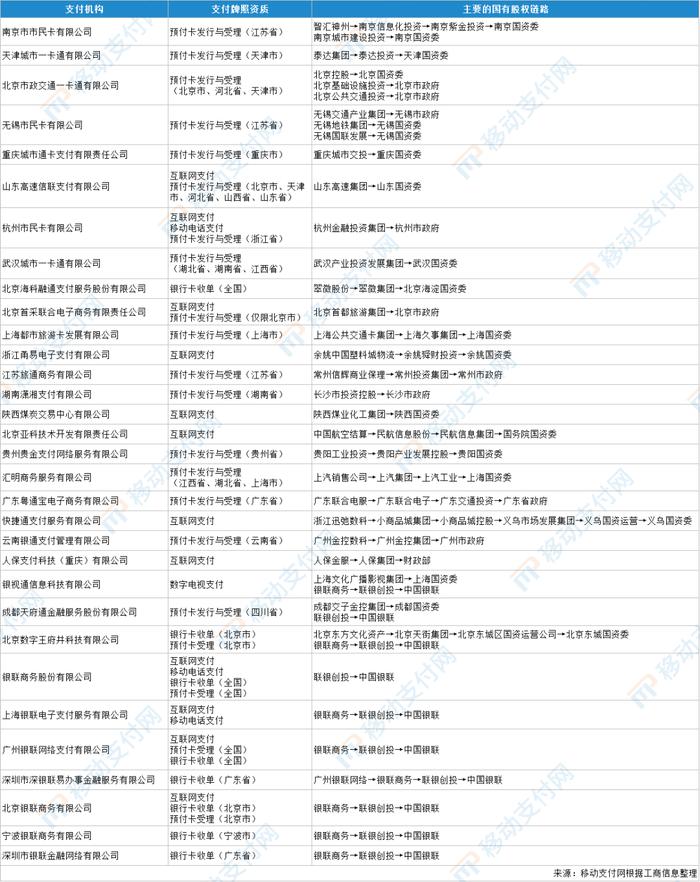

混改是翼支付应对发展所需的重要手段,但实际上,混改不能给其他国有支付机构带来太多参考价值。除了三大“运营商”系支付机构外,国有背景的支付机构还有不少嘉联支付g2s,移动支付网根据公开资料不完全统计如下表所示:

国有支付机构大致也可分为几大类。

首先是地方交通类。公共交通一直是第三方支付业态在线下的重点应用领域,地方国资旗下的一卡通公司、交通投资集团、智慧城市投资公司在此深耕多年。从持牌情况来看,北京、天津、南京、无锡、杭州、武汉等等公共交通较发达的城市,都有较为知名的交通类支付机构,资质多为预付卡发行与受理。长沙还曾在2017年,将一家本来在地方广电系统下的支付机构转至交通体系,来负责当地交通卡的建设。

在业务上,大多交通类支付机构仍主要提供交通卡服务,持牌更多是为了使其交通卡能“出圈使用”,比如从交通扩展至零售、商场场景,就像香港八达通的模式。只是这种以交通为起点,再向外扩张的玩法,并不都适合每个城市。今年4月,原本持牌的西安长安通发布公告,表示因小额消费业务萎缩,为专注做好智慧交通、智慧城市领域的便民服务应用,已停止对商超、便利店等特约商户的消费业务,但公共交通领域的使用及服务保持不变。因此,该公司主动向人民银行申请注销支付牌照。

第二是其他行业类。除了交通行业,其他国企行业也可能需要支付牌照,全国各地都有不少特色国企,分布于不同百货、旅游、汽车制造等不同行业,当这些国企有较大的支付需求,在成立相关公司并申请牌照后也就形成了一批地方行业类支付机构。比如余姚中国塑料城物流下的甬易电子支付,陕西煤业下的煤炭交易中心公司,贵阳工业投资下的贵金支付,首都旅游下的首***联合电子公司等。

另一方面,也一些行业国企出于自身发展需要也有可能通过并购等方式,来获得对一家支付机构的控制权。比如上汽集团下的汇明商务、人保金服下的人保支付、小商品城下的快捷通支付等。股权属性的变化,让这些支付机构转成国有支付机构。

值得注意的是,这些行业类支付机构,大多都有明显的母公司行业特点,母公司相关业务是它们作为持续运营支付机构的关键因素。不久前的5月,厦门国企夏商集团下的夏商卡宣布进行业务调整,将专注于夏商单用途卡业务,并同步注销支付牌照。

第三是银联商务类。银联商务最大股东为联银创投,后者为中国银联旗下投资机构。因此,银联商务及其控股的支付机构在划分上也属于国企。

上海银联电子支付挂牌信息

从2021年下半年开始,银联商务响应监管要求和精神并进一步聚焦主业,主动开展整合旗下控股支付机构行动。据了解,多家互联网科技公司、大型实体企业等都曾对相关股权表示感兴趣。但截至目前,尚未有确切消息表明银联商务卖出了哪些支付机构股权。

Tag: 支付 国企 牌照 机构 商务